Il dato abnorme dell’Indice dei Prezzi al Consumo per il mese di Ottobre 2022, pubblicato da ISTAT, altera la tendenza prevista come ipotesi minima nei mesi scorsi.

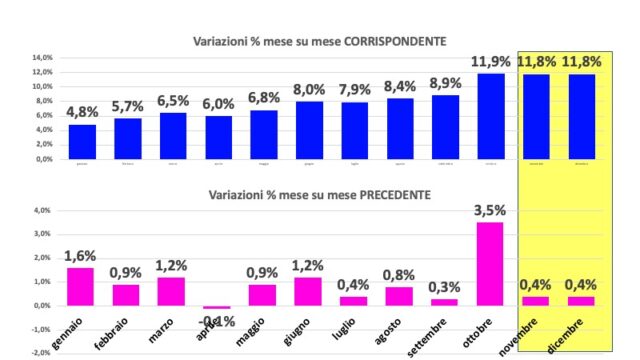

La crescita mese su mese precedente del 3,5% porta l’inflazione cumulata nei primi 10 mesi, all’11% annuo.

Se si assumesse ottimisticamente un tasso mensile dello 0,4% per la parte rimanente dell’anno, il dato annuo finirebbe all’11,9-12%.

Tenuto conto dell’effetto ritardato di traslazione dei prezzi alla produzione che incorporano, a loro volta gli aumenti delle componenti energetiche e delle materie prime, ai prezzi finali al consumo, si può ipotizzare un ulteriore contributo inflativo all’indice dei Prezzi al consumo di 2 punti, per cui

l’anno potrebbe terminare anche con un +13-14%.

di aumento.

L’effetto di un simile dato, che risente in modo squilibrato delle voci relative ai consumi per energia, acqua, riscaldamento (i quali pesano circa il 10% del bilancio delle famiglie), complica la previsione tendenziale per il 2023.

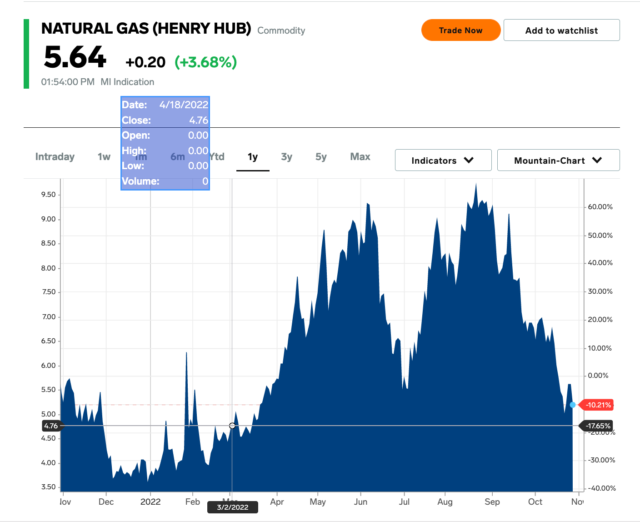

Infatti, al di là del percepito ampliato da un’ossessiva pressione mediatica, dell’ “emergenza gas”, il mercato delle fonti energetiche resta estremamente volatile.

Tralasciando, allora, la spiegazione puerile delle oscure manovre speculative, il commercio internazionale delle materie prime energetiche risulta a breve termine imprevedibile, come dimostra il grafico del prezzo del gas a fine ottobre.

Ciò nonostante è pressoché certo che l’impatto psicologico dell’inflazione documentata dall’ISTAT porterà a breve a promettere e forse attuare

la classica manovra governativa del controllo e del blocco dei prezzi

(o almeno di certi prezzi).

Efficace sul piano del consenso politico a breve, inefficace e deleterio nel medio-lungo periodo l’eventuale blocco dei prezzi, porterà ulteriore turbolenza nel mondo del retail con effetti sperequati sui diversi formati di vendita.

Quali effetti sui consumi?

Una sua visione ingenua porta a considerare l’impatto inflazionistico come un unico fenomeno che decurta omogeneamente la capacità di spesa delle famiglie.

Ovviamente la realtà è ben più complessa, poiché riguarda gli

effetti di sostituzione e di riallocazione delle voci di spesa.

In breve alcune di esse beneficeranno in termini relativi, altre ne saranno penalizzate. L’analisi verrà svolta in altri articoli.

Le famiglie sottoposte ad un incremento dell’indice dei prezzi, nell’ultimo biennio, prossimo al 17% hanno mutato e muteranno atteggiamento verso il consumo, anche in funzione di ciò che verrà posto in atto dalle autorità monetarie.

La resistenza della BCE ad aumentare brutalmente ed adeguatamente i tassi base per il timore di accelerare una recessione sta producendo

una situazione di tassi reali grandemente negativi per il risparmio

che a sua volta alimenterà il circolo vizioso in atto.

In conclusione lo scenario totalmente nuovo ed enormemente complesso necessita di uno studio serio e dettagliato, che non sembra essere stato tuttora avviato.