Contrariamente a ciò che leggeremo e udremo in altre sedi l’inflazione del settore grocery a Maggio non è diminuita, ma, al contrario, è aumentata apprezzabilmente.

Mentre molti commentano il dato tendenziale (mese su mese corrispondente) che passa da 12,1% di Aprile a 11,9% di maggio,

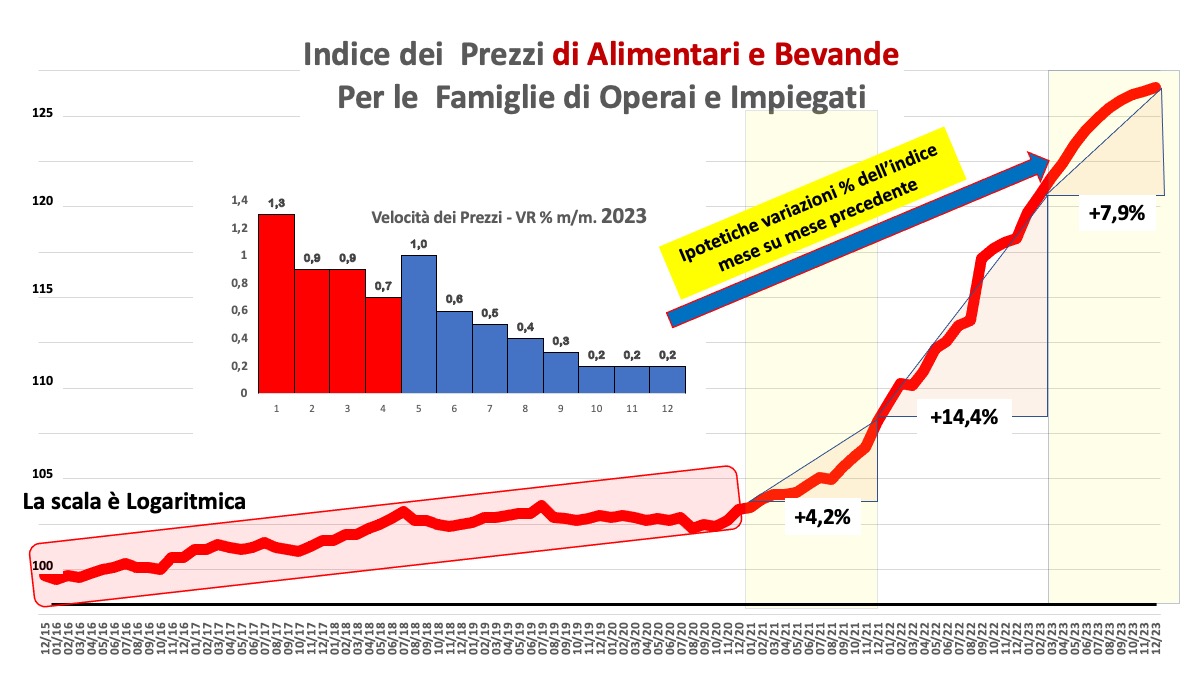

il dato mese su mese precedente segna un brutto +1%!

Per spiegare chiaramente la mia interpretazione ricorrerò alla metafora dell’auto. Per stabilire a che velocità sto andando, guardo il tachimetro che segna la velocità puntuale, non calcolo la media sui 12 minuti precedenti, dividendo i km percorsi per il tempo impiegato.

Il dato tendenziale incorpora un ritardo dell’informazione. Il dato puntuale mese/mese precedente mi indica di quanto stanno crescendo ORA i prezzi.

Pertanto un 1% mensile, annualizzato corrisponde ad un 12,7% di aumento.

Naturalmente, l’ipotesi descritta nella chart di copertina implica un rallentamento progressivo nei mesi restanti del 2023, pur essendo parte di uno scenario da considerare ottimistico. Si tratta però soltanto di una base su ognuno può formulare le proprie ipotesi, modificandole in alto o in basso.

In sintesi, il segnale che il settore grocery ci manda è che la traslazione in avanti dei costi subiti dalle industrie dei beni di consumo non è ancora terminata e questo è in linea con l’ipotesi che gli effetti di uno shock sul lato dell’offerta, accompagnato da una politica monetaria espansiva si diffonda con un classico ritardo di 18-24 mesi. Non bisogna dimenticare che l’economia Europea e Italiana si trovano tuttora in un periodo di tassi di interesse reali largamente negativi, poiché la BCE non è intervenuta, se non blandamente sui tassi di interesse si base, rispetto ad un’inflazione che li sopravanza notevolmente.

Probabile, dunque, che la nostra banca centrale intervenga ritoccando il costo del danaro ulteriormente verso l’alto.