La quinta edizione della CX Store Research consente di osservare alcuni mutamenti interessanti della concorrenza tra insegne, sia pur in un orizzonte ancora limitato, al cui interno figurano gli anni caotici della pandemia, dell’inflazione, delle sanzioni e delle altre turbolenze ben conosciute.

(ascolta l’audio ottenuto con NaturalReader)

La nostra nuova metrica, che introduce il concetto di Customer Goodwill, evidenzia una dinamica che si differenzia dall’uso abituale dei dati di vendita, aggregati a vari livelli.

Richiamiamo il concetto di Customer Goodwill Assoluto, che consiste nel rapportare il numero dei giudizi espressi dalle famiglie italiane sul totale famiglie residenti e che, per il 2024, è stato posto a 25 milioni 700.000 unità.

Questo dato rappresenta il capitale di reputation, di stima preferenziale rispetto a tutte le altre catene che ogni famiglia, nell’area in cui vive, ha a disposizione.

Ricordiamo, inoltre, che il concetto utilizzato per cogliere questo “sentiment”, che spinge la famiglia ad agire nella scelta del punto di vendita, deriva dall’impossibilità di misurare quantitativamente la qualità degli acquisti fatti e ancor più la convenienza dei prezzi corrisposti.

Tuttavia, il termine miglior rapporto qualità prezzo è quello più frequentemente utilizzato da ogni retailer e da ogni cliente, per cui, sottostante a questa espressione del tutto indefinibile e incommensurabile, si nasconde una motivazione economica importante, che precede la scelta del punto di vendita e l’entità delle spese che vi si effettuano.

In sintesi, il customer goodwill precede la determinazione delle future quote di vendita.

Per la natura stessa di questa nuova variabile, l’indicatore chiamato Customer Goodwill Assoluto – (CGA) – ha un andamento molto regolare e stabile, proprio perché una relazione di stima e di garanzia nata da una e, molto più spesso, molteplici esperienze di acquisto, non può mutare radicalmente di anno in anno, come asserito da molti sondaggi che giudichiamo privi di base scientifica.

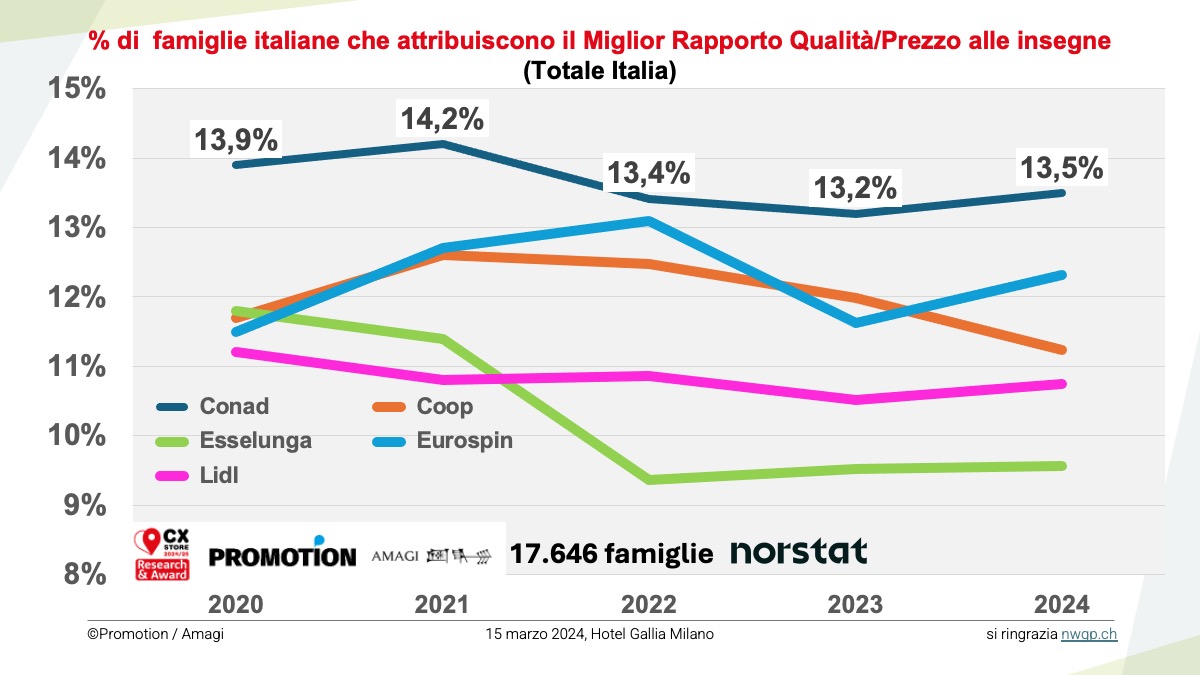

Venendo ai numeri che raccontano le tendenze in atto dal 2020, il lettore noterà la leadership e la costanza del primato di Conad, giustificate sia dalla dimensione della rete di questa catena, sia dalla capacità di soddisfare la propria clientela.

La novità del 2024 è rappresentata dal sorpasso di Eurospin rispetto a Coop, che sembra aver proseguito lungo la linea di una lieve costante contrazione. In una certa parte la crescita di Eurospin come insegna preferita per il miglior rapporto qualità-prezzo si spiega con il successo ottenuto nelle regioni più meridionali (Calabria, Basilicata, Puglia) in cui, per quattro anni, aveva prevalso il marchio Coop.

Con l’ultima rilevazione si stabilizza il dato di Esselunga, dopo gli eccezionali risultati del 2020 e del 2021, in cui il customer goodwill si collocava, per vari e ben noti motivi, molto al di sopra delle quote di vendita.

L’ipotesi teorica che avanziamo è, infatti, che un customer goodwill che eccede le quote di vendita misurate costituisce un propellente per una ulteriore crescita dei risultati attesi in termini monetari.

Per il quinto anno, Tosano al primo posto come Customer Goodwill Relativo.