Le convinzioni, più delle bugie, sono pericolose nemiche della verità, ebbe a scrivere Friedrich Nietzsche. Venendo all’oggi, a proposito di inflazione, bugie e convinzioni si mescolano grottescamente, con effetti perniciosi. Certo è che l’inflazione, da sempre, incattivisce la “gente”.

La violenza periodica contro gli ebrei e altri gruppi minoritari, nel corso della storia europea, è stata collegata all’inflazione. Anche nella storia americana, sia del Nord, sia del Centro sia del Sud, gli aumenti incontrollati dei prezzi hanno generato rivolte e sconvolgimenti. La demagogia trumpiana ne è un esempio a portata di mano. Il grande pubblico attribuisce all’inflazione, per un verso o per l’altro, una contrazione del proprio tenore di vita, amplificandone gli effetti.

Il rapporto dell’Università del Michigan, attesta che le aspettative dei consumatori sull’inflazione per l’anno in corso, a dispetto dei dati ufficiali, sono aumentate vertiginosamente nel mese di gennaio e i consumatori si aspettano solo un’inflazione maggiore (e potenzialmente peggiore) nel prossimo futuro.

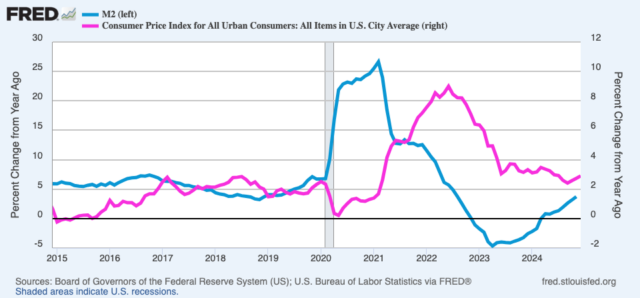

L’inflazione “è sempre e ovunque un fenomeno monetario”, asserì Milton Friedman, ribaltando molte convinzioni invalse nell’accademia. Quando ci si accorge che in giro ci sono più “soldi” di prima, soldi creati dal nulla per finanziare il debito pubblico, mentre i prodotti a disposizione sono rimasti più o meno gli stessi, è allora che la “gente” si stupisce di fronte a prezzi che diventano ogni giorno più alti.

Ne discende che, sebbene i tanti opinionisti affermino dai vari media di sapere cosa gli italiani o i francesi o gli americani pensano e vogliono, le masse hanno scarsissima capacità di giudizio e men che meno memoria.

Chi desidera solleticarne gli istinti di rivolta non si preoccupa certo della coerenza logica del proprio argomentare; piuttosto, suole dipingere coi colori più foschi il futuro e con asserzioni semplificate, come notava Sigmund Freud, che delle masse non aveva granché stima. Eppure, il 2020 non è troppo lontano nel tempo, perché si cancelli il ricordo della pandemia e di quel che le masse chiesero, a gran voce, a tutti i governi dei paesi liberi: ovvero, la distribuzione di trilioni di dollari e di euro e di sterline, aggiuntivi agli asset delle banche centrali già gonfie di titoli pagati con tanta moneta fiduciaria.

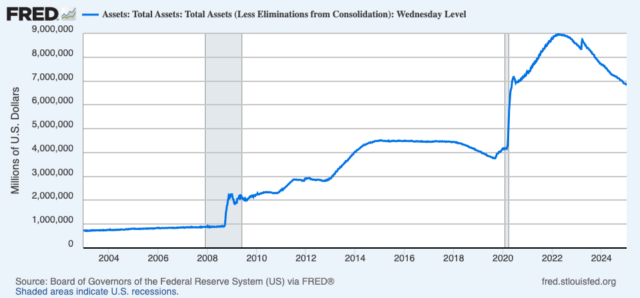

Furono pagati salari a chi non poteva lavorare e produrre, si dilazionarono i debiti per sostenere l’entità indefinibile chiamata domanda “aggregata”; si donarono bonus, trasferimenti di danaro e sgravi dalle tasse. Insomma, in poco tempo ci furono molti più soldi in giro, pur se le aziende erano chiuse, fermi gli impianti, e la disoccupazione alle stelle. Naturalmente i “soldi” vennero creati dalla Federal Reserve e dalla Bce, le istituzioni che avrebbero esclusivamente il compito di mantenere i prezzi stabili, agendo con gli strumenti di cui sono dotate: la manipolazione dei tassi di interesse e gli interventi nel mercato finanziario (ma questa è tutta roba difficile da comprendere per le masse e inaccessibile ai più).

La moneta fresca affluì in buona parte nel sistema finanziario e si incanalò anche direttamente nei conti correnti delle famiglie, che continuarono a spendere e anche a investire nelle tante bolle speculative della borsa. Accadde cioè – inevitabilmente – che quel denaro si distribuisse in modo diseguale. Ne conseguì, comunque, qualcosa di apparentemente inspiegabile. A fronte di una catastrofe di tal portata, quale fu la pandemia, il mercato borsistico e tutto ciò che v’è collegato non tracollò in una spirale orrenda di fallimenti. Al contrario, dopo un brivido di paura, esso riprese a correre aumentando del 50% in poco più di 3 anni e, recentemente, ancor di più, sospinto dai criptici misteri dei Bitcoin e dei loro derivati.

In quel periodo di forzata clausura, emerse anche il cosiddetto retail finanziario. Chiusi in casa con un computer, milioni di persone si scopersero trader e si arricchirono “virtualmente”, comprando e vendendo i titoli più strani, grazie all’“effetto lemming”, ovvero, “io compro quel che hai comprato tu, perché ci saranno tanti altri che compreranno quel che ho comprato io”. Tale fu l’euforia che in tanti soffrirono il ritorno al lavoro e tanti lo rifiutarono convinti di aver appreso di viver di finanza. Intanto, dopo l’immane catastrofe pandemica, la disoccupazione negli Usa, in Germania, in Francia, raggiunse i minimi degli anni 2000.

Passando alla parte indigesta, osserviamo come la Fed e la Bce, preso atto dell’ovvia tendenza inflazionistica manifestatasi con gli abituali due anni di ritardo, cominciarono a liberarsi dei propri asset messi a bilancio, facendo innalzare i tassi di interesse, drenando cautamente liquidità dal mercato. Fecero tutto questo con mano felpata, non brutalmente come fece, nell’ottobre 1979 e nell’agosto del 1980, il governatore Paul Volcker. Perseguirono cioè l’obiettivo di un “soft landing”: ovvero, raffreddando la dinamica dei prezzi senza un crash dell’attività produttiva. E sino alle elezioni di novembre e anche nel gennaio del nuovo anno parvero riuscirci, evitando o forse rimandato la temuta recessione. Le masse, a cui è stato dato il dono della parola dai tycoon del web, paiono non averlo capito: si abbeverano di fake news, e di notizie ad effetto dei media, qualcuno confronta i prezzi dei volantini degli anni scorsi con quelli odierni e constatano che tanti prodotti sono aumentati del 17%, del 25%, finanche del 50%. Contemporaneamente dimenticano i bonus, i guadagni finanziari e gli aumenti salariali ricevuti grazie alla “moneta facile”.

Orbene, pur se il grande pubblico avrebbe dovuto tirare un sospiro di sollievo per lo scampato pericolo della pandemia e del crollo economico, lo stesso dette invece ancor più ascolto al malmostoso populismo che soffia sul fuoco e promette non solo capre e cavoli, ma anche botti piene e mogli ubriache (non me ne vogliano le signore). Perché i prezzi non scendono ai livelli precedenti al Covid si grida? E perché i salari non sono crescono in proporzione? Perché diamo soldi all’Ucraina? Perché non ci riprendiamo gli extraprofitti delle rapaci multinazionali? Ah no! questo slogan, negli Usa, non l’hanno votato.

Ne consegue che, senza comprendere appieno le radici monetarie dell’inflazione, tutti possiamo scambiare i sintomi per la sua causa, come avverte Ryan Bourne nel libro “The War on Prices”. Avviandoci a concludere, andrebbe spiegato al popolo (ammesso che sia disposto ad ascoltare) che l’inflazione nasce da un’eccessiva espansione monetaria (qualunque siano le ragioni che la motivano) e che i prezzi, alla fine, salgono ovviamente di livello, e che, per riportarli più in basso, occorrerebbe riassorbire liquidità, facendola mancare ovviamente alle aziende più esposte e deprimendo la domanda di consumo e creando disoccupazione.

Servirebbe allora lasciare che aumentino i tassi sui mutui delle abitazioni. Bisognerebbe aprirsi al commercio estero per acquistare prodotti meno cari e così via. Insomma, ci sarebbero tante misure dolorose da prendere, ma sempre a danno dei ceti socialmente più deboli, perché quando la moneta si inflaziona i più poveri non se ne avvantaggiano e quando i prezzi aumentano gli stessi ne risultano colpiti più duramente: da secoli, da sempre.

In breve, andrebbe raccontato che causa delle recessioni sono i boom che le precedono, con i loro eccessi. La peculiarità del momento attuale, però, è che non esiste alcun raffronto storico su cui basarci. Le banche centrali sembrano voler prudentemente allentare il freno che avevano pigiato, sebbene non vi sia una chiara recessione e nessun esplicito segnale di rallentamento, ma la massa che ormai si autodefinisce “esperta in tutto”, vuole molto di più: meno tasse, credito facile, guadagni in borsa, salari più alti e ovviamente prezzi in discesa. Dunque è assai probabile che, accondiscendendo ai suoi voleri, nei prossimi mesi si avveri quel detto per cui: “l’inflazione è come il peccato; ciascun governo la denuncia, però ciascun governo la pratica”, che Georg Christoph Lichtenberg redivivo ci ripeterebbe, con un sorriso sarcastico.