I dati provvisori relativi all’indice dei Prezzi al Consumo per le famiglie di operai e impiegati, pubblicati dall’Istat, per il mese di febbraio hanno smentito le aspettative di un rallentamento apprezzabile del tasso di inflazione.

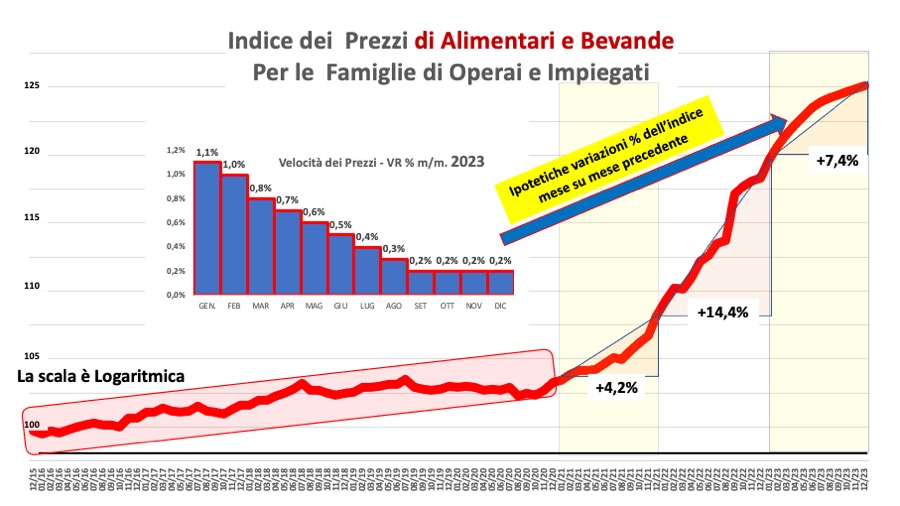

Facendo riferimento all’indice dei “prodotti alimentari e bevande” che guida l’andamento generale della distribuzione grocery, la velocità dei prezzi registrata (ovvero la variazione percentuale mese su mese precedente) è risultata essere dello 0,9%, dando seguito al dato precedente (rivisto) di 1,4% a gennaio.

Pertanto,

se annualizzati, questi due valori corrisponderebbero ad un’inflazione superiore al 12% per l’intero 2023.

Si tratta, evidentemente, di una ipotesi molto pessimista, considerando che nel 2022 il comparto della distribuzione moderna ha dovuto fronteggiare aumenti medi del 14%.

Ne discende che, mantenendo la progressione descritta nel grafico a barre che delinea un “atterraggio” su un tasso dello 0,2%

a fine anno, l’inflazione tendenziale (mese su mese corrispondente) risulterebbe del 7,4% a dicembre 2023.

È bene ripetere che, in questo caso, non si tratta di una previsione ma di una semplice ipotesi descrittiva che può essere corretta verso l’alto o verso il basso a seconda dei giudizi soggettivi di ciascun operatore. Potremmo aggiungere che, a fronte delle pessime performance di esperti, guru, econometrici, non esiste un modello che possa prevedere l’andamento dei prezzi (tranne quando sono quasi statici!).

A corredo di quanto detto, si può aggiungere che

la crescita dei prezzi osservata non riguarda l’ Italia in particolare, ma caratterizza tutte le economie della nostra Unione Europea e anche degli Stati Uniti e del Regno Unito.

Sino ad oggi, la tesi prevalente era basata su un concetto di scarsità sul lato dell’offerta che, in quanto tale, sarebbe stata risolta dal ristabilirsi di “normali” processi produttivi e commerciali, alterati da pandemia, eventi bellici, blocchi logistici, ecc…

Forse è tempo di considerare anche altre ipotesi, ovvero la creazione rapida ed abnorme di una base monetaria volta a prevenire drastici cali della domanda aggregata e dei flussi di investimento, causati dagli eventi negativi menzionati.

Richiamando la nota metafora di Milton Friedman, si può dire che la politica monetaria della Banca Centrale, quando accompagna la politica fiscale espansiva (o di indebitamento) del Tesoro, equivale all’apertura di un rubinetto che progressivamente riversa risorse monetarie anche a distanza di 2 anni.

Ovviamente, se ciò non è accompagnato da una rapida crescita produttiva (e di produttività), il risultato è che

troppa moneta si confronta con una disponibilità di prodotti costante o quasi.

Dunque, come la Storia dimostra, i prezzi aumentano.

Le cronache contrattuali tra industria e distribuzione avvalorano questa ipotesi.

Infatti, gli aumenti dei prezzi di listino proposti dalle industrie fornitrici ai retailer italiani non sono altro che la conseguenza di livelli produttivi prossimi alla piena potenzialità di breve periodo.

Se, viceversa, vi fosse uno stato di capacità produttiva inutilizzata, ovviamente, la politica economica espansiva messa in atto sarebbe compatibile con una certa stabilità dei prezzi. Per brevità omettiamo di citare i tanti diversi fenomeni che, ulteriormente, concorrono, sul piano finanziario e borsistico, a rafforzare l’interpretazione data al fenomeno inflazionistico.

In conclusione, non ci resta che ribadire, come già detto più volte, l’inflazione in atto è un fenomeno osmotico che, dopo essere partito dai settori primari e aver coinvolto gli stadi produttivi intermedi, sta affliggendo il settore dei prodotti finali di consumo, rivelando

una natura persistente che richiederàancora tempo per esaurirsi.