A differenza del marketing industriale che tratta i rapporti che si stabiliscono tra una marca e i suoi potenziali sostituti, studiando i comportamenti di un pubblico influenzato dalla pubblicità, quello della distribuzione deve fare i conti con un insieme di acquirenti che manifestano tante preferenze simultanee.

La storia del pensiero accademico ci dice che le industrie dei prodotti di consumo hanno costruito, nel corso di un secolo, proprie basi teoriche per spiegare, misurare e prevedere ciò che può accadere nel loro mondo in continua trasformazione. Nell’universo della gdo sembra invece esserci un’innegabile consuetudine nell’analizzare le logiche della reciproca concorrenza, mutuando metodologie proprio del marketing industriale.

Parafrasando il detto di Giambattista Vico “Homo non intelligendo fit omnia” potremmo allora dire che la distribuzione moderna è divenuta quella che è senza saperlo. Lo si può comprendere dal linguaggio con cui imposta comunemente la descrizione dei rapporti concorrenziali, intesi come personalizzati (“uno contro uno”), Coop vs Esselunga, Eurospin vs Conad ecc. trascurando così le microfoundation peculiari di questo settore, di vitale importanza nel processo di sviluppo del consumo massificato.

Ne consegue che la maggior parte delle conclusioni ottenute in questo modo non va oltre il “nice to know”, una serie di ovvietà ripetute con scarse capacità di decodifica della complessità sottostante a ogni commercio al dettaglio. Infatti, il marketing industriale tratta i rapporti che si stabiliscono tra una marca e i suoi potenziali sostituti; studia i comportamenti di un pubblico orientato e influenzato dalla pubblicità reiterata per decenni.

Il caso della distribuzione è totalmente diverso.

Il retailer offre un insieme di referenze grande a piacere a molti acquirenti che manifestano non una, ma tante preferenze simultanee. Questo fa saltare ogni logica sottesa al concetto della massimizzazione utilitaristica di un solo prodotto che ci viene insegnato dalla microeconomia. In sostanza,

la spesa al supermercato è sempre frutto di un compromesso inferiore all’ottimo teorico.

Sul punto di vendita qualcosa ci entusiasma, qualcos’altro è più o meno accettabile. Il tempo, la distanza, le circostanze della vita ci fanno acquistare una serie di prodotti anche se il loro prezzo o la loro qualità, secondo il nostro giudizio, non sono i migliori tra quelli che potremmo trovare altrove. Inoltre, questo compromesso è subordinato a un altro relativo a tante scelte alternative in tema di insegne, ciascuna con i propri vantaggi e svantaggi.

Come ha scritto Friedrich von Hayek, l’intuizione per cui l’ordine risultante dalle azioni umane che osserviamo non deriva da un preciso disegno è il principio basilare di ogni teoria sociale. Ovvero, nel nostro caso, per descrivere la concorrenza tra retailer non faremo riferimento al taxis, al sistema della distribuzione, che risponde a poche variabili “rappresentative” (prezzi, volumi, promozioni…) misurate con le medie statistiche. Ci riferiremo invece al cosmos costituito dagli individui “microscopici” che compongono la clientela di 182 insegne e i cui comportamenti generano l’ordine spontaneo e mutevole alla base delle misurazioni macroscopiche.

Il paragone non è gradevole ma la concorrenza tra insegne equivale allo schieramento su più fronti di un esercito.

Come accade in ogni conflitto, un’insegna perde o guadagna terreno a seconda dei luoghi in cui è schierata, perdendo e attirando nuovi e vecchi clienti, giorno dopo giorno. Il fine di questo incessante confronto però non è univoco come nel caso dell’industria. Infatti, non si tratta della vendita ripetuta di un prodotto. L’obiettivo è reiterare la somma di innumerevoli atti di acquisto ripetuti, più o meno frequentemente, da parte di un parco famiglie più o meno ampio e che, in aggiunta, si avvale sempre di più insegne (5 o 6 secondo la nostra “media dei polli” e anche di più).

In questo “cosmo”, a guidare l’azione individuale sono la conoscenza dei fatti e gli scopi dei singoli individui chiamati a scegliere. Così, per esempio, ogni nuova apertura (o chiusura) di un punto di vendita modifica i comportamenti dei tanti individui che ne sono a conoscenza. E tutto questo senza che si possa evidenziare una causa misurabile e dimostrabile. Dobbiamo pertanto sforzarci di immaginare un insieme di flussi osmotici in un senso o nell’altro di una clientela che si addensa o rarefà, spendendo di più o di meno. Introdotto questo nuovo concetto, una metrica nuova può sintetizzare chiaramente il confronto competitivo vissuto da ciascuna insegna.

La conclusione è sempre un risultato asimmetrico.

L’insegna x condivide i clienti con le insegne y, z, w: in che misura soddisfa meglio di altre l’insieme delle loro esigenze? E in che misura le soddisfano le altre concorrenti? Nel commercio al dettaglio, raramente si eccelle in tutto o si è “convenienti” in tutto. Partendo dai giudizi rivelati dai singoli attori – le famiglie clienti, secondo l’individualismo metodologico del nostro approccio – possiamo quantificare i flussi osmotici già menzionati. È il goodwill il criterio fondante del ragionamento, ovvero l’indefinibile atteggiamento verso quello che, soggettivamente, ognuno di noi definisce il miglior rapporto qualità/prezzo.

Vediamo per esempio Esselunga.

La clientela appare più soddisfatta dal suo rapporto qualità/prezzo (goodwill) rispetto a ogni altro competitor. Nell’anno in corso, la sua reputation si attesta al 38,9%. Nel 2022 era del 39,5%. Allo stesso tempo (si veda la tabella) il rimanente 61,1% dei suoi clienti ritiene di trovare un miglior rapporto qualità/prezzo altrove. Coop raccoglie l’11,6%, Lidl il 7,2% ecc. Tuttavia, questo dato va letto nel tempo e anche il favore dei clienti Esselunga verso Coop è diminuito dello 0,6% rispetto al 2022. Quello su Lidl è diminuito anch’esso dello 0,4%, e così via. Al contrario, è aumentata la reputation di Iperal (+0,4%) e quella di Tosano (+0,3%). Questi sembrano piccoli spostamenti, ma se proiettati sull’arco di 4 o 5 anni producono una trasformazione consistente dei rapporti competitivi.

Se questo è il dato di insieme, è possibile verificare anche le performance dei vari reparti. Per esempio il reparto ortofrutta di Esselunga è apprezzato quest’anno più dell’anno precedente: dal 35,2% al 36,0% dei clienti. La restante quota della clientela, inoltre, si è spostata da Coop, Lidl, Eurospin, verso Aldi (+0,2%), Md (+0,2%) e Tigros (+0,6%). Il dato, riferito agli altri reparti (gastronomia, macelleria, birre, vini ecc.), pone in luce la direzione e l’entità dei flussi in entrata e in uscita.

Prendiamo ora in esame Coop. Il giudizio globale sul miglior rapporto qualità/ prezzo registra un calo non trascurabile (-1,3% rispetto al 2022). Probabilmente gli effetti dell’inflazione galoppante possono aver giocato a svantaggio della cooperativa sebbene non emerga alcun vantaggio particolare per qualche altra specifica insegna. Si è trattato piuttosto di una lieve, generalizzata, erosione del goodwill di Coop ma, se guardiamo il dato del reparto gastronomia, i clienti di Coop non sembrano aver cambiato radicalmente idea (26,5% vs 26,1%).

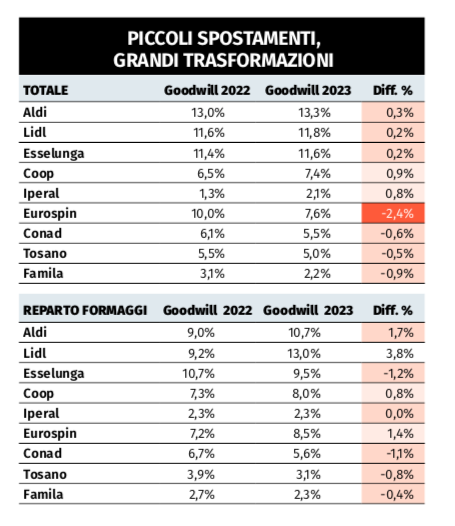

Veniamo ad Aldi, che nel corso del 2022-23 ha operato un ulteriore sforzo di penetrazione nel mercato italiano e nelle regioni dell’Italia settentrionale. Il goodwill d’insieme della sua clientela è aumentato dal 13,0% al 13,2%. Nel gioco dei flussi positivi e negativi, risulta però che l’invadenza di Aldi ha prodotto tra i suoi clienti una diminuzione della reputation soprattutto di Eurospin, che dal 10,0% scende al 7,6%, e di Tosano (dal 5,5% al 5,0%), mentre migliora lievemente quella verso Lidl, apparentemente immune agli effetti dello sviluppo dell’altra insegna tedesca. Osservando i dati del reparto formaggi e latticini, curiosamente emerge che i clienti di Aldi hanno apprezzato nel 2023 il rapporto qualità/ prezzo di Lidl ancor più del 2022 (da 9,2% a 13,0%) ma anche quello di Aldi (da 9,0% a 10,7%). La spiegazione è semplice: la clientela di Aldi al 77% è anche cliente di Lidl e dunque condivide preferenze simili per questa categoria. In sintesi, se si aggiungono Eurospin, Md e Penny Market, la conclusione è che il 34,9% dei clienti di Aldi apprezza i formaggi e i latticini dei discount più di altri.

In conclusione.

i pochi accenni precedenti ci inducono a pensare che il confronto competitivo tra insegne della distribuzione sia qualcosa di molto, troppo complesso per essere ridotto a un singolo numero derivato dalla quota di mercato a valore. Dietro al valore monetario delle vendite di un’insegna ci sono innumerevoli aggiustamenti anche di piccola entità che richiedono un’analisi dettagliata per un lavoro di fini correzioni. Come accade in un’orchestra con tanti strumentisti, va cercato un contributo corale di tantissimi apporti: la profondità assortimentale, i servizi resi, l’accessibilità e soprattutto la qualità della merce che dev’essere allineata rispetto al prezzo che i clienti le devono corrispondere.